應付帳款英文Accounts Payable:定義與會計流程教學

在企業的日常營運中,金流的進出管理是財務健康的關鍵。其中,應付帳款(Accounts Payable)更是掌管公司對外債務支付的核心環節。無論你是剛接觸會計的新手,還是需要複習流程的創業者,理解應付帳款的明確定義與標準會計流程,對於維持良好的供應商關係與公司信用至關重要。本文將以深入淺出的方式,帶你完整認識應付帳款,從基本概念到實務操作步驟,並分享提升管理效率的專家建議。

應付帳款(Accounts Payable)的完整定義與核心概念

簡單來說,應付帳款英文就是「Accounts Payable」,常簡寫為 A/P。它在會計科目中屬於流動負債,代表公司因賒購商品、原料或接受服務而產生的短期債務,必須在約定期限內(如30天、60天)向供應商支付款項。這與應收帳款(別人欠你的錢)正好相反。

這個會計項目不僅是負債,更是公司財務管理效率的一項指標。管理良好的應付帳款流程,能有效運用資金週轉,甚至利用付款條件爭取現金折扣,為公司節省成本。反之,若管理混亂,可能導致逾期付款,影響公司信用與供應商關係。

應付帳款在資產負債表上的角色

在資產負債表上,應付帳款明確歸屬於「流動負債」項下。它清楚顯示了公司在特定期間點,對外欠下的貿易相關債務總額。財務分析師常透過應付帳款周轉天數等比率,來評估一家公司支付其帳單的速度,以及其營運資金的管理效能。

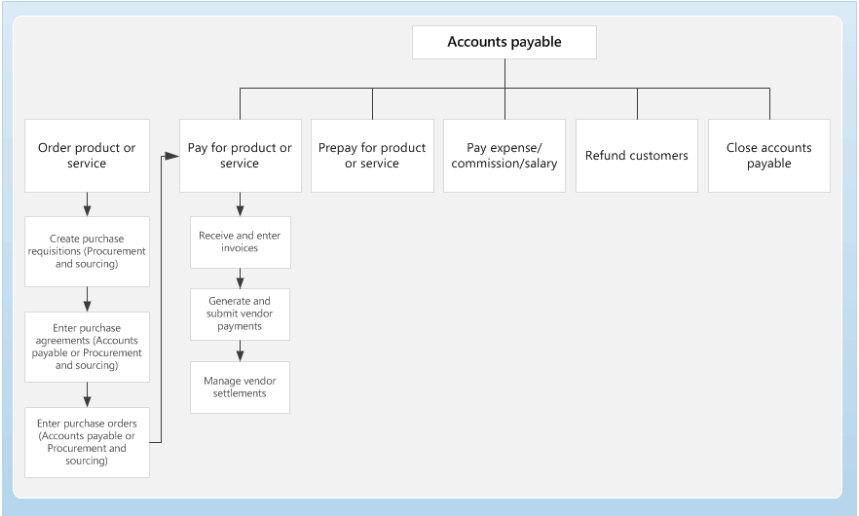

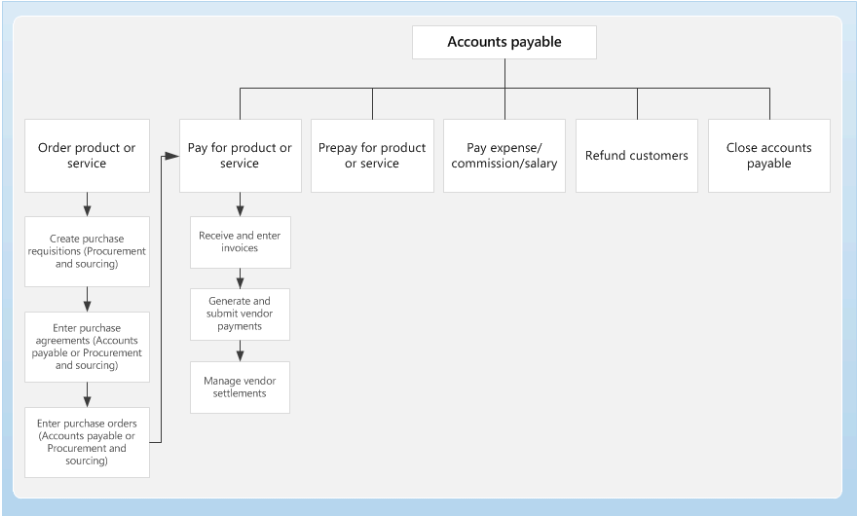

應付帳款完整會計流程:從收到發票到付款

一套標準且嚴謹的應付帳款會計流程,能確保每筆付款都正確無誤,並留下清晰的審計軌跡。以下是典型的五步驟循環:

- 收到供應商發票:採購部門完成進貨驗收後,會計部門會收到供應商開立的發票。此時必須進行「三單核對」——比對採購單、驗收單與供應商發票的品項、數量、金額是否一致。

- 發票登錄與審核:確認無誤後,將發票資訊登錄至會計系統或應付帳款明細帳。此步驟需輸入發票日期、金額、到期日與供應商資料。許多企業會設定分層審核權限以強化內控。

- 安排付款:根據發票的付款條件與公司的現金流狀況,財務人員會排定付款日程。在付款日前,需準備好付款憑證並取得最終核准。

- 執行付款作業:透過電匯、支票或自動轉帳等方式支付款項給供應商。付款完成後,務必立即在系統中標記該發票為「已付款」,並更新銀行存款帳戶餘額。

- 對帳與存檔:定期與供應商進行對帳,確認雙方帳目相符。所有相關單據(採購單、發票、付款紀錄)應依序存檔,以備後續查核。

應付帳款管理常見的挑戰與解決對策

實務上,管理應付帳款常會遇到一些痛點。例如:發票遺失或重複付款、人工作業效率低落導致趕不上折扣期限、或是三單不符造成付款延遲。要解決這些問題,可以考慮以下對策:

- 導入自動化系統:使用好的應付帳款管理軟體,可以自動擷取發票資料、比對異常、排程付款,大幅減少人為錯誤與時間成本。

- 建立標準作業流程(SOP):明確規範從發票接收到付款的每一個步驟、負責人員與核准權限,讓流程制度化。

- 善用早期付款折扣:許多供應商會提供「10天內付款享2%折扣」等優惠。良好的現金流預測與流程效率,能讓公司把握這些節省機會。

應付帳款(AP)與應收帳款(AR)的關鍵差異

為了更清晰理解應付帳款的定位,我們將其與應收帳款進行比較:

| 比較項目 | 應付帳款 (Accounts Payable) | 應收帳款 (Accounts Receivable) |

|---|---|---|

| 會計科目性質 | 流動負債(公司欠別人的錢) | 流動資產(別人欠公司的錢) |

| 管理核心目標 | 在維持信用的前提下,妥善安排付款時程以優化現金流。 | 加速收回款項,減少呆帳風險,改善現金流入。 |

| 對現金流的影響 | 代表現金流出。 | 代表現金流入。 |

| 常見管理指標 | 應付帳款周轉天數(Days Payable Outstanding, DPO) | 應收帳款周轉天數(Days Sales Outstanding, DSO) |

專家建議:提升應付帳款管理效率的實務心法

擁有國際財務管理師資格的專家陳睿琪老師指出:「許多中小企業的財務困擾,源頭其實是應付帳款流程的混亂。將流程自動化固然是趨勢,但在此之前,建立正確的會計觀念與嚴謹的內控習慣更為根本。」她建議企業主:

- 定期進行帳齡分析:每週或每月檢視應付帳款帳齡表,清楚掌握哪些款項即將到期,避免逾期。

- 集中採購與議價:盡量整合供應商,並在採購時協商更有利的付款條件,例如延長付款天數或爭取折扣。

- 教育訓練不可或缺:即使是使用簡單的記帳軟體,也應確保操作人員理解背後的會計邏輯,而非只是機械式輸入。這能從根本上減少錯誤。

根據一份2022年台灣中小企業財務管理調查報告顯示,導入基礎電子化發票流程的企業,其應付帳款作業時間平均可縮短約40%,且數據錯誤率顯著下降[1]。

關於應付帳款的常見疑問解答

Q1: 應付帳款周轉天數(DPO)是越長越好嗎?

不一定。DPO拉長雖能暫時保留更多現金在手,但可能損害與供應商的信任關係,甚至失去早期付款折扣。理想的DPO應是在不違反付款協議的前提下,配合公司自身的現金循環週期來妥善規劃。

Q2: 如果收到發票但商品有瑕疵,該如何處理會計帳務?

此時不應直接進行發票登錄與付款。應立即通知採購部門與供應商協調,辦理退貨、換貨或折讓。待取得更正後的發票或折讓單,再依正確金額入帳,確保帳務與實際狀況相符。

Q3: 應付帳款與應付費用有什麼不同?

兩者同屬負債,但來源不同。應付帳款通常指因「賒購存貨、原料」所產生的債務;而應付費用(如應付薪資、應付水電費)則是因享受服務而產生的已發生但尚未支付的費用。在編製財務報表時需分開列示。

Q4: 對於微型企業或新創團隊,有沒有簡單的應付帳款管理工具推薦?

除了傳統的會計軟體,現在有許多雲端記帳工具(例如台灣團隊開發的某記帳App)非常適合初創團隊。它們操作直覺,能協助你掃描發票、設定付款提醒,並自動產生基本的財務報表,是成本效益很高的起步選擇。

總結

總而言之,應付帳款管理絕不僅是「把錢付出去」這麼簡單。它是一套從單據審核、帳務記錄、資金調度到供應商關係維護的完整系統。理解其會計流程的每一個細節,並透過制度化與適度的工具輔助,能讓你的企業財務基礎更加穩固,更能靈活運用資金,在競爭中保持優勢。從今天開始,重新檢視你的應付帳款流程吧!

文章資料來源與參考文獻

- 台灣經濟研究院中小企業研究中心,〈2022年中小企業財務管理數位化應用調查報告〉,https://www.tier.org.tw(擷取日期:2023年10月)。

- 金融監督管理委員會證券期貨局,〈企業會計準則公報〉,https://www.sfb.gov.tw。

- 財務管理專家 陳睿琪老師,〈中小企業現金流實戰工作坊〉講義內容,2023年。