銀行手續費英文 Bank Service Fee 轉帳與匯款費用說明

在台灣,無論是個人理財還是商業往來,銀行手續費都是我們管理資金時必須仔細考量的成本。特別是進行轉帳與匯款時,各家金融機構的收費標準不一,常常讓人搞不清楚到底會被收取多少費用。這篇文章將為你徹底解析台灣常見的銀行服務費用,從本地轉帳到跨境匯款,透過清晰的比較與說明,幫助你聰明選擇最省錢的資金移動方式,有效管理你的財務支出。

銀行轉帳與匯款手續費的基本概念

當我們透過銀行移動資金時,銀行會因為提供了金流處理、系統維護、風險承擔等服務而收取一定的費用,這就是所謂的銀行手續費。這筆費用會根據交易類型、金額、幣別以及是否跨境而有很大差異。一般來說,交易牽涉的環節越複雜、銀行承擔的風險越高,服務費用也就越可觀。理解這些收費的邏輯,是節省開支的第一步。

國內轉帳:同行、跨行與不同到帳時間的費用差異

在台灣境內轉帳,主要可以分為「同行互轉」與「跨行轉帳」兩種。同行互轉指的是在同一家銀行內的帳戶間進行資金移轉,由於不涉及其他金融機構,處理流程單純,因此大多數銀行都不收取手續費,是成本最低的選擇。

至於跨行轉帳,則是將款項從A銀行的帳戶,轉到B銀行的帳戶。這筆交易需要透過財金資訊公司或聯合徵信中心等跨行清算系統來處理,因此銀行會向客戶收取手續費。費用又根據到帳時間分為以下幾種:

- 即時轉帳:款項幾乎立即入帳,手續費通常最高,每筆約新台幣15元。

- 一般轉帳(約定2小時內到帳):最常見的選項,每筆手續費約新台幣15元。

- 次日到帳轉帳:款項於下一個營業日入帳,手續費較低,每筆約新台幣10元。

值得注意的是,許多銀行為了推廣數位金融服務,對於使用網路銀行或行動APP進行的跨行轉帳,提供每月數次免手續費的優惠,這是消費者可以善加利用的省錢方法。

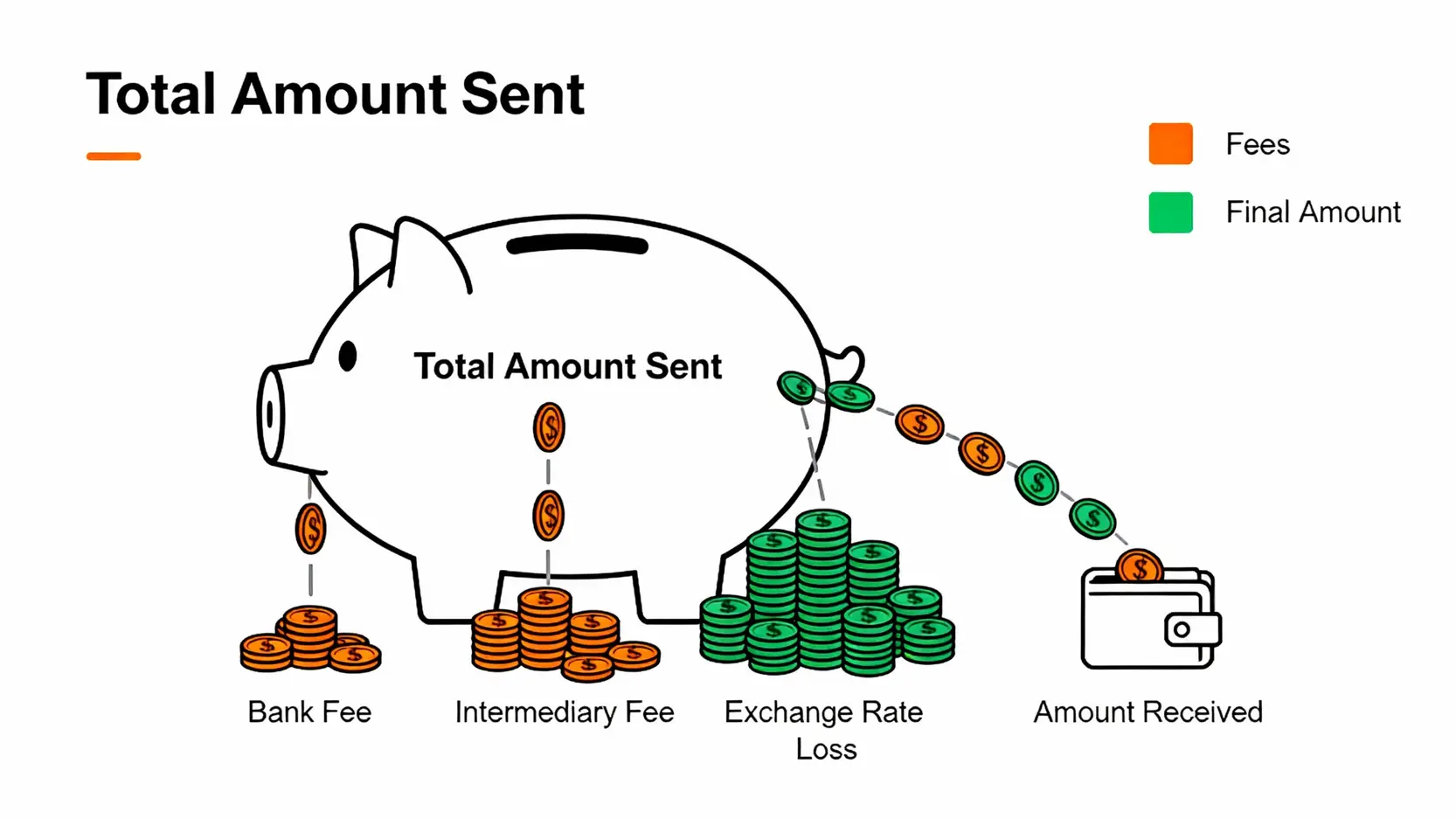

跨境匯款手續費的完整解析

當資金需要跨越國境時,產生的銀行服務費用就複雜得多。一筆跨境匯款通常會包含多項費用,不僅台灣的匯出銀行會收費,中間可能經過的中轉銀行(Correspondent Bank),以及最終的收款銀行也都可能收取費用。這些費用加總起來,有時會相當驚人。

匯出銀行收取的費用

這是指你在台灣的銀行辦理匯款時,直接向你收取的費用。通常包含:

- 匯款手續費:按匯款金額一定比例或固定金額計算,各家銀行不同。例如,固定收取新台幣300-800元,或按金額級距收費。

- 電報費(SWIFT Fee):銀行透過SWIFT系統發送匯款指令的費用,每筆約新台幣300-600元。

- 郵電費:部分銀行會以此名目收取類似電報費的費用。

中轉銀行與收款銀行費用

這部分是匯款人比較難掌控的成本。如果匯出銀行與收款銀行沒有直接通匯關係,款項就必須透過一間或多間中轉銀行來接力,每經過一間銀行,就可能被扣一筆手續費(約15-30美元不等)。此外,收款銀行也可能直接從匯款金額中扣取一筆入帳手續費。因此,有時匯款人匯出1萬美元,收款人實際收到的金額可能只有9,800美元,中間的差額就是被這些「隱藏成本」吃掉了。

如何聰明省下銀行手續費?實用技巧大公開

了解費用結構後,我們可以採取一些策略來有效降低轉帳與匯款的成本。金融專家,同時也是擁有國際英語教學資格(TESOL)認證的理財顧問David Chen指出:「管理銀行手續費就像管理任何一項生活開支,事前規劃與比較永遠是關鍵。許多消費者因為怕麻煩而直接選擇最方便的管道,長期下來將損失一筆不小的金額。」

針對國內轉帳的省錢技巧

- 優先使用同行轉帳:若收款人與你使用同一家銀行,務必選擇同行轉帳,完全免手續費。

- 善用數位通路優惠:充分利用網路銀行或行動銀行提供的每月數次免跨行手續費額度。

- 不急就用次日到帳:如果款項不急著當天入帳,選擇「次日到帳」可以省下約三分之一的手續費。

針對跨境匯款的省錢技巧

- 選擇全額到匯(OUR):雖然匯出時需支付所有費用(包含中轉行費),但可以確保收款人收到全額款項,總成本反而容易掌控且透明。根據中央銀行統計,選擇分攤(SHA)或由收款人負擔(BEN)的方式,因中轉行費用不確定,總成本經常高於預期。

- 比較銀行與專業匯款公司:除了傳統銀行,也可考慮像 Wise(前身為TransferWise)、PayPal等國際匯款服務,它們常以市場中間匯率加上一筆透明手續費來計價,對於小額匯款有時更划算。

- 詢問是否有直接通匯:匯款前可詢問銀行,與收款銀行是否有直接通匯關係,避免中轉行扣費。

各大銀行手續費比較一覽表

以下整理台灣幾家主要銀行對於常見服務的收費標準(僅供參考,實際費用請以各銀行最新公告為準):

| 銀行名稱 | 跨行轉帳手續費(一般) | 網銀跨轉免手續費次數/月 | 外幣匯出匯款手續費(以美元為例) | 電報費 |

|---|---|---|---|---|

| 台灣銀行 | 15元 | 50次 | 0.05%,最低200元 | 300元 |

| 中國信託 | 15元 | 100次(VIP客戶更多) | 800元 | 500元 |

| 國泰世華 | 15元 | 30次 | 600元 | 400元 |

| 玉山銀行 | 15元 | 50次 | 0.05%,最低100元,最高800元 | 400元 |

| 郵局 | 15元 | 免手續費(需使用郵保鑣APP) | 按匯款種類固定收費 | 含於手續費內 |

(資料來源:整理自各銀行官方網站公告之2023年收費標準)

關於銀行服務費用的常見問題

Q1: 為什麼我在ATM進行跨行轉帳,有時被收15元,有時又被收0元?

A1: 這很可能與你使用的金融卡類別以及所屬銀行的優惠方案有關。許多銀行發行的「Debit卡」(簽帳金融卡)或「VIP客戶」,會提供每月數次ATM跨轉免手續費的優惠。建議您直接向發卡銀行確認您的優惠次數與使用狀況。

Q2: 進行國際匯款時,選擇「全額到匯」、「分攤」或「收款人負擔」,到底哪個最划算?

A2: 對於匯款人來說,成本最可控的通常是「全額到匯(OUR)」。雖然當下支付的金額較高,但能確保收款人收到足額款項,總成本透明。若選擇「分攤(SHA)」或「收款人負擔(BEN)」,中轉行費用難以預估,最終收款人收到的金額可能短少,若需補足,總成本可能更高。理財專家通常建議與收款方溝通後,選擇OUR方式以確保交易順利。

Q3: 小額外幣匯款有沒有更便宜的方式?

A3: 有的。對於小額外幣匯款(例如數千美元以內),除了傳統銀行,可以考慮以下管道:

1. 國際線上匯款平台:如Wise、Remitly等,它們採用「中間市場匯率」加上一筆固定且透明的手續費,經常比銀行的「匯差+手續費」模式更便宜。

2. 數位外幣帳戶:部分國銀的數位子品牌或純網銀,提供更優惠的外幣匯率與減免手續費活動。

建議匯款前,先用各平台提供的計算工具試算實際到帳金額,進行全面比較。

Q4: 銀行聲稱「免手續費」的匯款,真的完全免費嗎?

A4: 必須非常小心。所謂「免手續費」通常僅指免收「匯款手續費」或「電報費」等名目的費用。然而,銀行仍可能從「匯率差價」中獲利。例如,銀行賣給你的外幣匯率,可能比市場中間匯率差1%-3%,這隱藏的成本有時比明訂的手續費還高。因此,比較時務必同時關注「匯率」與「各項費用」,計算收款人最終能拿到多少當地貨幣,才是真正的總成本。

總而言之,銀行手續費是金融生活中不可避免的一環,但絕非無法管理。無論是國內轉帳還是國際匯款資料來源與參考文獻