國外Invoice報帳注意事項:形式發票與商業發票差別

在經營跨國業務或是在海外進修、工作的過程中,無論是個人還是公司,總會遇到需要向國外廠商付款並回頭向公司或機構申請報帳的情況。這時,「國外Invoice報帳」就成了關鍵環節,而其中最常讓人搞混的,莫過於「形式發票」與「商業發票」這兩種文件。許多朋友正是因為分不清楚兩者的差別,導致報帳流程卡關,款項延遲,甚至影響到採購或合作的進度。本文將以實務經驗出發,為你徹底解析這兩種發票的本質、用途與報帳時必須留意的細節,幫助你順利完成每一筆國際款項的核銷。

為什麼分清形式發票與商業發票如此重要?

在處理國外款項時,發票不僅是請款憑證,更是報關、報稅以及公司內部審計的核心文件。拿錯發票,就像上錯車,目的地完全不同。簡單來說,形式發票是用在「付款前」的估價與確認文件,而商業發票則是「付款後」或「交易完成時」的正式收款與貨物價值證明。混淆兩者,可能會讓會計部門無法認列費用,或是在海關通關時產生額外稅金與延誤。理解它們的明確分工,是高效完成國外Invoice報帳的第一步。

形式發票:交易前的藍圖與付款承諾

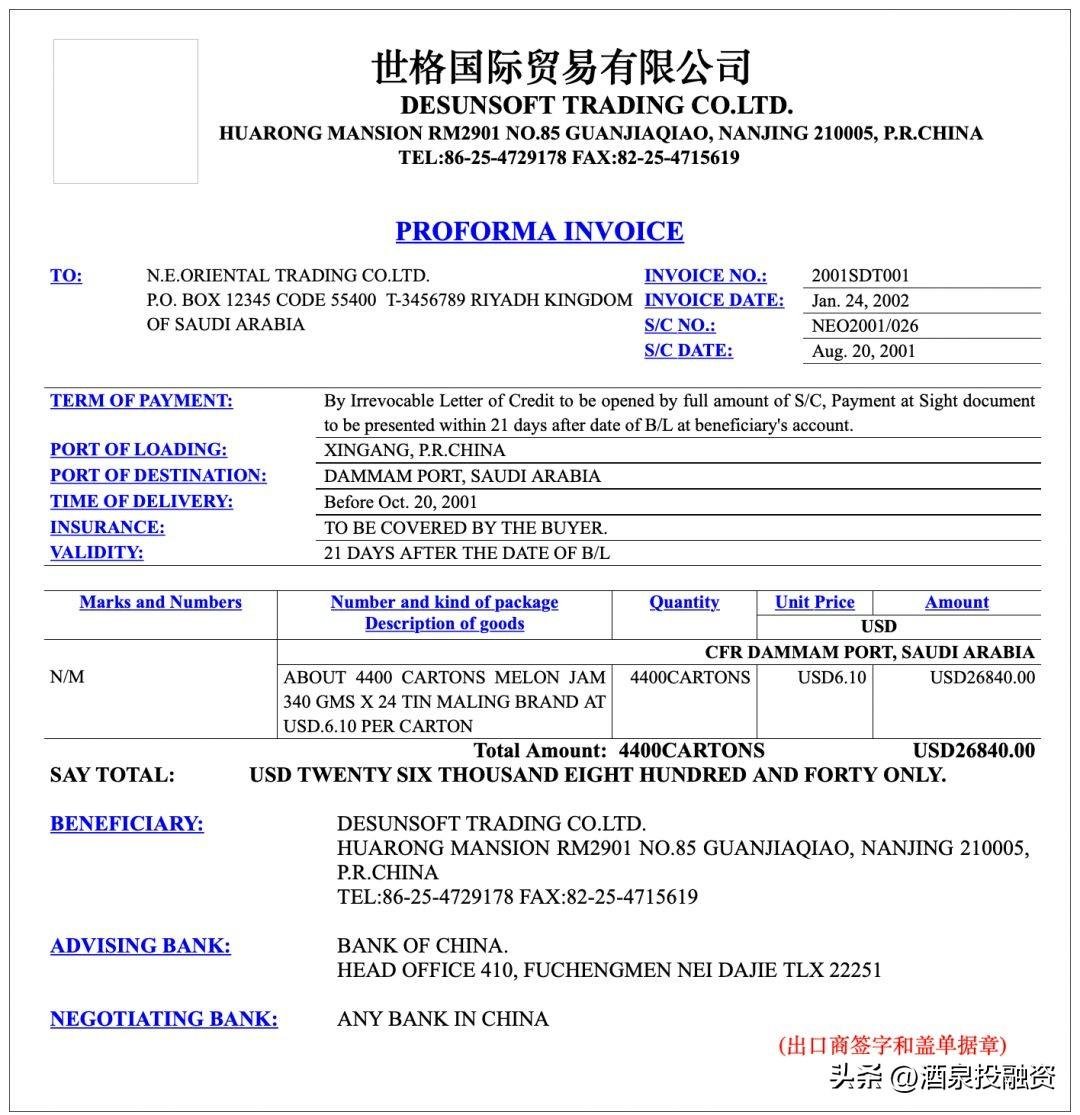

形式發票,英文稱為 Proforma Invoice (PI),你可以把它想像成一份「詳細的估價單」或「交易藍圖」。它通常在買賣雙方確認交易細節、但尚未正式出貨或提供服務前開立。其主要目的在於:

- 確認交易細節:明確列出商品規格、單價、數量、總金額、貿易條件等。

- 申請進口許可或外匯:許多國家規定,進口商需憑形式發票向主管機關申請輸入許可或向銀行申請預購外匯。

- 作為正式合約的一部分:在許多商業習慣中,買方回簽確認的形式發票,即具有交易契約的效力。

需要注意的是,形式發票本身並非請款文件,也不代表賣方已履行交貨義務。它上面的金額是預估的,實際付款仍需以後續開立的商業發票為準。因此,在報帳時,公司通常不會僅憑形式發票就同意付款,它更多是作為預算申請或交易核准的輔助證明。

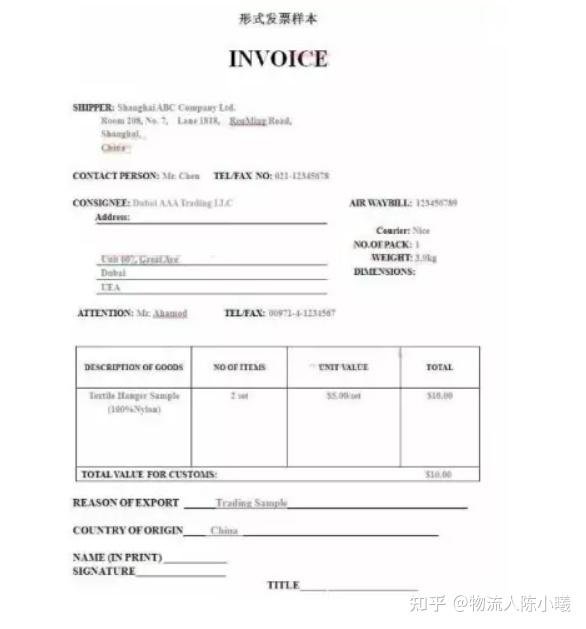

商業發票:交易完成的正式法律與報關文件

商業發票,英文即 Commercial Invoice (CI),這是整個交易中最核心的單據。它於賣方實際出貨或提供服務後開立,記載了最終、確定的交易金額。其核心功能包括:

- 賣方向買方的正式請款憑證:買方應根據此發票金額進行付款。

- 進口報關與課稅的基準:各國海關皆以商業發票上所載的貨物價值(CIF或FOB等)作為計算關稅、貨物稅及營業稅的依據。根據財政部關務署的統計,報單申報價格不實是常見的報關錯誤之一,而商業發票正是核定價格的關鍵文件。

- 買方公司報帳與入帳的正式憑證:這才是會計部門認可,可用來沖銷預付款或確認成本費用的正式單據。

商業發票具有法律效力,內容必須絕對準確,包含完整的買賣雙方資訊、詳細貨品描述、單價、總價、貿易條件、幣別等。一份正確的商業發票,能確保你的報帳流程順暢,也能避免後續不必要的稅務爭議。

形式發票 vs. 商業發票:一張表格快速搞懂

為了讓大家更一目了然,我們將兩者的主要差異整理成以下表格:

| 比較項目 | 形式發票 (Proforma Invoice) | 商業發票 (Commercial Invoice) |

|---|---|---|

| 開立時機 | 交易前,出貨或提供服務前 | 交易後,實際出貨或提供服務時 |

| 主要目的 | 估價、確認訂單、申請進口許可/外匯 | 正式請款、進口報關、買方報帳入帳 |

| 法律效力 | 屬於報價或契約性質,非最終請款憑證 | 具法律效力的正式交易與請款文件 |

| 金額性質 | 預估金額,可能變動 | 最終確定金額,不可變動 |

| 能否用於報關 | 通常不行(僅用於申請文件) | 可以,是各國海關的必備文件 |

| 能否用於公司報帳 | 通常僅作為預算參考或申請依據,非正式核銷憑證 | 可以,是正式的成本費用核銷憑證 |

國外Invoice報帳實務注意事項

了解差異後,在實際操作國外發票報帳時,還有幾個細節必須緊盯,這些往往是核銷能否成功的關鍵:

1. 發票資訊的完整性與正確性

無論是形式發票或商業發票,請務必確認以下資訊完整無誤:買賣雙方公司全名與地址、開立日期、發票號碼、商品或服務的詳細描述、數量、單價、總金額、幣別、貿易條件、付款方式與期限。特別是商品描述,若只寫「服務費」或「商品一批」,很可能被會計或海關要求補件說明。

2. 幣別與匯率的處理

這是國外報帳最常產生的問題。發票幣別為何?公司規定以何種匯率計算(例如付款日匯率、每月固定匯率)?報帳時通常需附上匯率證明,如銀行換匯水單或參考央行公告匯率。建議在申請預付或報銷前,先與公司財務部門確認匯差處理原則。

3. 稅務標示要明確

發票上是否含稅?是哪一種稅?例如歐盟的VAT、美國的Sales Tax等。若賣方為台灣營業人,購買國外勞務也可能涉及台灣的營業稅。根據財政部賦稅署的規定,這部分需留意相關申報義務。清晰的稅務標示能避免雙重課稅或稅務違規。

4. 付款證明與發票的勾稽

報帳時,除了商業發票正本或電子檔,通常必須附上付款證明,例如銀行匯款單據、信用卡帳單等。證明上的付款金額、收款方名稱必須與商業發票完全吻合,任何不一致都可能導致退件。

5. 特殊行業的發票要求

例如,若你聘請的是外籍專業師資進行培訓,許多正規機構會要求師資具備如TESOL證書等國際教學資格認證。此時,在採購的服務發票或合約中,明確載明此要求及師資資歷,不僅能確保服務品質,在報帳時也能提升文件的專業性與可信度,符合內部審計對專業服務採購的期待。

專家建議:建立標準作業流程,避免常見錯誤

擁有十年國際教育資源採購經驗的顧問指出,許多單位在處理國外發票報帳時,最常犯的錯誤就是「急就章」,缺少一套標準作業流程。他建議:

- 採購前:務必取得並確認形式發票內容,將其作為合約附件。

- 付款前:再次核對即將開立的商業發票,是否與形式發票及當初約定條件一致。

- 報帳前:將商業發票、付款證明、合約或訂單、以及任何必要的核准郵件整理成一個檔案,方便審核。

根據國際貿易實務,預留足夠的時間處理文件往返與銀行作業,是確保流程順暢的不二法門。一份在2022年的企業財務管理報告中指出,約有30%的國際付款延遲是由於發票文件不符或資訊錯誤所導致。

常見問題解答

問:國外廠商只願意提供形式發票,不開商業發票,可以用來報帳嗎?

答:通常不行。形式發票並非最終交易證明,公司會計制度一般只接受商業發票作為正式核銷憑證。你應向廠商說明,你需要的是載明實際交易金額的Commercial Invoice以供報帳與報關之用。

問:報帳時,商業發票一定要正本嗎?電子發票可以嗎?

答:現今大多數公司都接受清晰的電子掃描檔或PDF電子發票。但仍有部分公司或機構基於內部審計規定,要求正本紙本。最保險的做法是,事先詢問公司財務部門的規定為何。

問:如果商業發票上的金額,與當初形式發票或實際付款金額有微小誤差,怎麼辦?

答:這可能是匯差或手續費導致。報帳時,你應同時附上商業發票與付款證明,並在報帳單上簡要說明差異原因(例如「差異為銀行手續費」)。只要金額差異合理且有單據支持,通常可以核銷。

問:透過網路平台購買國外軟體服務(如SaaS),收到的發票要注意什麼?

答:除了基本資訊,要特別注意發票上是否有註明「自動續訂」條款、以及服務期間。這關係到費用應認列為當期費用還是預付費用。同時,確認該平台是否有提供符合台灣法規要求的統一發票(若其在台有稅籍),這會影響進項稅額能否扣抵。

總而言之,成功處理國外Invoice報帳的訣竅,在於正確辨識發票類型、嚴謹核對文件細節、並與內部財務流程充分溝通。希望透過這篇詳盡的解析,能讓你未來在面對形式發票與商業發票時,不再困惑,輕鬆完成每一筆跨國交易的費用申報,讓業務推進更無後顧之憂。

參考資料與文獻來源:

- 中華民國財政部賦稅署 – 境外勞務購買相關稅務規定。

- 財政部關務署 – 進口報關流程與發票相關規定。

- International Trade Administration, U.S. Department of Commerce. “Commercial Invoice Guidelines.”